Nella presente circolare vengono illustrate in sintesi le principali novità introdotte dalla Legge di

Bilancio (1) che interessano i soggetti IRPEF a partire dal 2025.

Note:

(1) L. 30 dicembre 2024 n. 207

(2) L. 30 dicembre 2024 n. 207 art. 1 c. 2-9

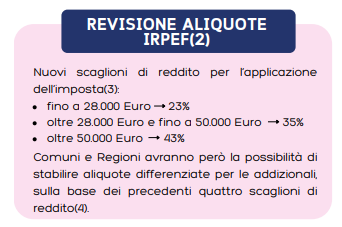

(3) Scaglioni già applicati dal 2024. La Legge di Bilancio 2025 rende la modifica definitiva anche

per gli anni successivi.

(4) Si tratta degli scaglioni previsti per l’applicazione dell’IRPEF fino al 2023:

redditi fino a 15.000 Euro

redditi oltre 15.000 Euro e fino a 28.000 Euro

redditi oltre 28.000 Euro e fino a 50.000 Euro

redditi oltre 50.000 Euro

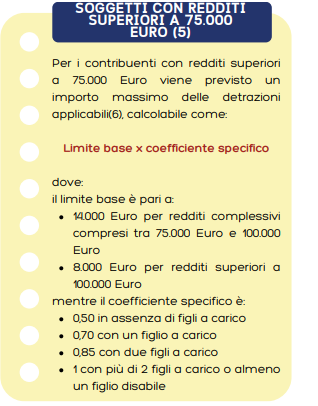

(5) L. 30 dicembre 2024 n. 207 art. 1 c. 10

(6) Il limite non si applica alle seguenti detrazioni:

spese sanitarie

interessi passivi su mutui per l’acquisto, la costruzione o la ristrutturazione dell’abitazione

principale.

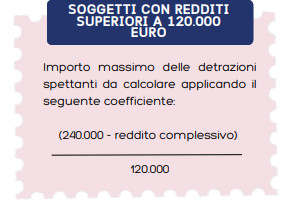

(7) L. 30 dicembre 2024 n. 207 art. 1 c. 11

(8) Resta fermo che le detrazioni IRPEF non spettano per figli con meno di 21 anni di età, in

quanto sostituite dall’assegno unico o universale.

(9) In altre parole, non spettano più le detrazioni per carichi di famiglia ai contribuenti con

cittadinanza estera che risultano fiscalmente residenti in Italia se i familiari per i quali

spetterebbe la detrazione sono residenti all’estero.

(10) L. 30 dicembre 2024 n. 207 art. 1 c. 13

(11) Si ricorda che sono detraibili le spese per la frequenza di scuole dell’infanzia, scuole

primarie e scuole secondarie di primo e secondo grado.

Tra le spese ammesse alla detrazione rientrano, in quanto connesse alla frequenza scolastica:

le tasse di iscrizione e frequenza e i contributi obbligatori;

i contributi volontari e le erogazioni liberali deliberati dagli istituti scolastici per la

frequenza scolastica (es. servizio mensa, pre e/o post scuola, corsi di lingua svolti anche

al di fuori dell’orario scolastico e senza obbligo di frequenza, assicurazione della scuola,

ecc.)

le spese sostenute per il servizio di trasporto scolastico, anche se reso per il tramite del

comune.

Sono invece escluse dalla detrazione le spese relative all’acquisto della cancelleria e dei testi

scolastici per la scuola secondaria di primo e secondo grado.

(12) L. 30 dicembre 2024 n. 207 art. 1 c. 107-111

(13) Il limite è elevato a 200,00 Euro per le famiglie con un ISEE inferiore a 25.000 Euro