In vista dell’inizio del nuovo anno, riteniamo utile riepilogare le norme in vigore che regolano gli acquisti effettuati senza applicazione dell’IVA a seguito del rilascio di una lettera d’intento[1].

Chi può emettere le lettere d’intento: gli esportatori abituali

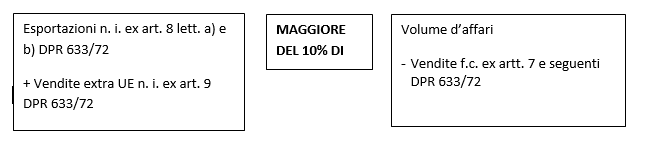

Gli esportatori abituali sono i soggetti passivi IVA che nell’anno precedente hanno registrato:

per un ammontare superiore al 10% del volume d’affari realizzato nell’anno precedente diminuito delle cessioni di beni in transito e delle prestazioni di servizi rese a soggetti passivi di altri Stati UE o Extra UE[5].

In altre parole, affinché un soggetto possa essere qualificato come “esportatore abituale” e possa quindi effettuare acquisti senza applicazione dell’IVA ai sensi dell’art. 8 c. 1 lett. c del DPR 633/72, è necessario che si verifichi questa condizione:

I vantaggi per gli esportatori abituali: gli acquisti mediante lettera d’intento

Una volta verificata la sussistenza di tutti i requisiti necessari per poter essere qualificati come “esportatori abituali”, i contribuenti possono optare per l’acquisto o l’importazione di beni o servizi senza applicazione dell’imposta[1] per un ammontare massimo pari alla somma di esportazioni, servizi internazionali e cessioni intracomunitarie effettuate nel corso dell’anno precedente (c.d. “plafond”).

In particolare, le operazioni che concorrono alla formazione del plafond sono le seguenti:

- Cessioni all’esportazione (art. 8 c. 1 lett. a) e b) DPR 633/72);

- Operazioni assimilate alle cessioni all’esportazione (art. 8-bis c. 1 DPR 633/72);

- Servizi internazionali o connessi agli scambi internazionali (art. 9 c. 1 DPR 633/72);

- Operazioni effettuate nei confronti di soggetti residenti a Città del Vaticano o San Marino (art. 71 c. 1 DPR 633/72);

- Operazioni non imponibili in base a trattati internazionali (art. 72 DPR 633/72);

- Cessioni intracomunitarie (art. 41 c. 1 e 2 DL 331/93);

- Cessioni intracomunitarie di beni prelevati da un deposito IVA con trasporto o spedizione in altro Stato UE (art. 50-bis c. 4 lett. f) DL 331/93);

- Cessioni di beni prelevati da un deposito IVA con trasporto o spedizione fuori dal territorio della UE (art. 50-bis c. 4 lett. g) DL 331/93);

- Margine delle operazioni non imponibili relative ai beni usati (art. 37 c. 1 DL 41/95).

Non contribuiscono invece ad aumentare il plafond:

- Cessioni nei confronti di esportatori abituali (art. 8 c. 1 lett. c) DPR 633/72);

- Cessione nei confronti di viaggiatori extra UE (art. 38-quater DPR 633/72);

- Cessioni di beni in regime di transito doganale;

- Cessioni di beni destinati ad essere introdotti in un deposito IVA;

- Cessioni di beni custoditi in un deposito IVA;

- Trasferimenti di beni da un deposito IVA a un altro;

- Cessioni di beni e prestazioni di servizi per scopi umanitari;

- Prestazioni extra UE rese dalle agenzie di viaggio (art. 74-ter DPR 633/72);

- Quota parte di corrispettivo che non costituisce margine nelle cessioni di beni usati.

RICORDA! Le lettere d’intento possono essere emesse, nei limiti del plafond, nei confronti dei fornitori o della dogana ma non possono essere utilizzate per acquistare fabbricati, aree edificabili, beni/servizi per i quali l’IVA è indetraibile o per operazioni soggette a reverse charge[1].

Gli obblighi dell’esportatore abituale: l’invio delle lettere d’intento

Qualora l’esportatore abituale volesse optare per effettuare acquisti senza l’applicazione dell’IVA è obbligato ad inviare telematicamente all’Agenzia delle Entrate una dichiarazione d’intento indicando, tra le altre informazioni richieste, se la stessa dichiarazione è da ritenersi valida per una singola operazione o per più operazioni fino a concorrenza di un determinato importo.

Gli obblighi del fornitore e le modalità di fatturazione

Per poter emettere una fattura senza IVA ai sensi dell’art. 8 c. 1 lett. c), il fornitore è tenuto a verificare la validità della lettera d’intento utilizzando la funzione “verifica lettere d’intento” al seguente link: https://telematici.agenziaentrate.gov.it/VerIntent/VerificaIntent.do?evento=carica

Solo dopo aver effettuato questo controllo si potrà procedere con l’emissione della fattura senza applicazione dell’imposta.

[1] Ex art. 8 c. 1 lett. c) DPR 633/72

[2] Ex art. 8 lett. a) e b) e art. 9 c. 1 del DPR 633/72

[3] Ex art. 8-bis c. 1 e artt. 71 e 72 del DPR 633/72

[4] Ex art. 41 e 58 del DL 331/93

[5] Si tratta delle prestazioni di servizi fatturate senza applicazione dell’IVA ai sensi degli artt. 7 e seguenti del DPR 633/72

[6] Ai sensi dell’art. 8 c. 1 lett. c) DPR 633/72

[7] Ex art. 17 c. 6 DPR 633/72

Il documento dovrà avere le seguenti caratteristiche:

| Campo del documento | Dicitura da riportare |

| 2.2.1.14 (natura operazione) | N3.5 “Non imponibili a seguito di dichiarazioni d’intento” |

| 2.2.1.16.1 (tipo dato) | INTENTO |

| 2.2.1.16.2 (Rif. Testo) | Numero di protocollo di ricezione della dichiarazione d’intento, comprensivo del progressivo separato dal segno “-“ |

| 2.2.1.16.4 (Rif. Data) | Data della ricevuta telematica rilasciata dall’Agenzia delle Entrate |

ATTENZIONE! Il mancato controllo da parte del fornitore dell’effettivo invio della dichiarazione d’intento è punito con una sanzione che va dal 100% al 200% dell’imposta oltre all’obbligo di pagamento dell’imposta stessa.

Come regolarizzare lo splafonamento

L’esportatore abituale che effettua acquisti o importazioni senza applicazione dell’IVA oltre il limite del plafond disponibile può regolarizzarsi in tre modi distinti e alternativi[1]:

- Emettendo un’autofattura in duplice esemplare (uno dei quali da trasmettere all’Agenzia delle Entrate) entro il termine per la presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione;

- Regolarizzando in sede di liquidazione periodica contabilizzando la maggiore imposta a debito e provvedendo al versamento di quanto dovuto aumentato di sanzioni e interessi. Anche in questo caso andrà emessa un’autofattura da trasmettere all’Agenzia delle Entrate e da registrare nel registro degli acquisti;

- Chiedendo al fornitore di emettere una variazione in aumento per un importo pari all’IVA precedentemente non addebitata in fattura. In questo caso l’imposta verrà pagata dall’esportatore abituale al fornitore e versata da quest’ultimo all’Erario. L’esportatore abituale dovrà ovviamente provvedere anche al versamento all’Agenzia delle Entrate delle sanzioni e degli interessi dovuti.

[8] Cfr. ris. 16/E/2017; circ. 50/E/2002; C.M. 17/05/2000 n. 98

* * *

Lo Studio resta a disposizione per ogni ulteriore chiarimento.

Distinti saluti.