Gentili signore,

Egregi signori,

Vi ricordiamo le scadenze per la predisposizione del Mod. 730/Redditi PF 2024 e I.M.U. 2024:

730/2024 (secondo le indicazioni disponibili alla data di predisposizione della presente comunicazione).

| PRESENTAZIONE | Al Caf/Agenzia Entrate | Entro il 30 SETTEMBRE 2024 |

| CONGUAGLIO | A partire da Luglio per le dichiarazioni presentate entro la fine del mese di giugno A partire da Ottobre/Novembre per le dichiarazioni presentate entro il 30 settembre |

REDDITI PF 2024 (secondo le indicazioni disponibili alla data di predisposizione della presente comunicazione).

| PRESENTAZIONE | Via telematica | Entro il 30 SETTEMBRE 2024 |

| PAGAMENTO | Ordinario | Entro il 01 LUGLIO 2024 |

| Con maggiorazione 0,40% | Entro il 31 LUGLIO 2024 |

I.M.U. 2024 (secondo le indicazioni disponibili alla data di predisposizione della presente comunicazione).

| PAGAMENTO | Tramite modello F24 | Entro il 16 GIUGNO 2024 |

Al fine di provvedere per tempo e nel miglior modo possibile alla predisposizione del modello e dei relativi versamenti, Vi trasmettiamo come ogni anno un pro-memoria che riepiloga le informazioni necessarie e che deve essere restituito, unitamente a quanto richiesto,

entro il giorno 12 aprile 2024.

In attesa di ricevere quanto sopra, ci è gradita l’occasione per porgerVi cordiali saluti.

***

RACCOLTA DATI PER LA DICHIARAZIONE 2024

DICHIARAZIONE DEI REDDITI DELLE PERSONE FISICHE ANNO 2023

Redditi di terreni, di fabbricati e assimilati

- documentazione inerente eventuali variazioni catastali (copia certificato);

- canoni di affitto relativi al 2023: prospetto riepilogativo e/o copia contratti di locazione;

- opzione per la “cedolare secca” (lettera raccomandata inviata al conduttore riportante l’intenzione di avvalersi dell’istituto della cedolare secca, F24 versamenti effettuati nel 2023);

- copia del contratto di locazione, stipulato o rinnovato ai sensi della legge 431/1998 (canone “concordato” tra le organizzazioni sindacali di categoria dei proprietari e degli inquilini);

- immobili inagibili: copia della denuncia di variazione inoltrata al Comune;

- acquisti / vendite di immobili avvenute nel 2023/2024 – copia degli atti notarili di compravendita;

- immobili dati in uso gratuito ai famigliari;

- terreni agricoli divenuti aree edificabili e viceversa, modifiche all’eventuale edificabilità dei terreni;

- accorpamenti, frazionamenti, approvazioni di Piani di Intervento e altre modifiche rilevanti ai terreni o agli immobili;

- rivalutazione di terreni tramite perizia giurata (art. 2 comma 2 Dl. 282/2002 e successive proroghe) con i relativi versamenti tramite F24;

- immobili assegnati al coniuge separato o divorziato;

- immobili vincolati in fondo patrimoniale;

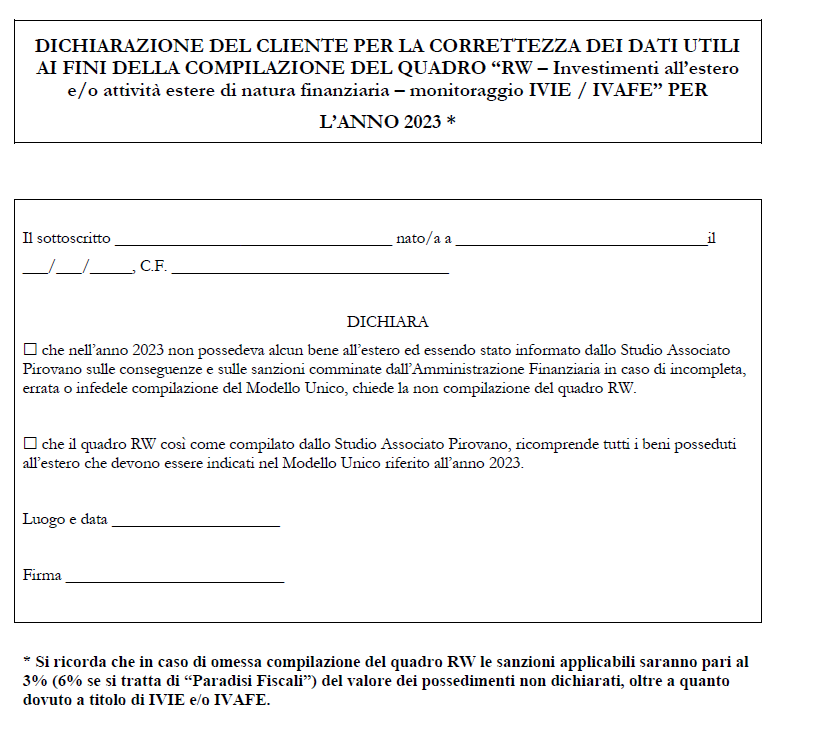

- immobili detenuti a qualsiasi titolo all’estero.

| Si dichiara che la situazione dei terreni e dei fabbricati dichiarata lo scorso anno non è variata. Firma: ______________________________________ |

Redditi di lavoro dipendente e assimilati

- modelli CU;

- indennità di maternità, mobilità, disoccupazione, malattia, infortunio (anche INAIL);

- somme percepite a titolo di borsa di studio;

- assegni versati dal coniuge separato o divorziato, con esclusione di quelli destinati al mantenimento dei figli;

- indennità e assegni percepiti per cariche pubbliche (consiglieri comunali, provinciali, ecc…);

Altri redditi (di impresa, di lavoro autonomo, di capitale e di partecipazione, diversi)

- documentazione inerente eventuali altri redditi diversi da quelli abituali (prestazioni di lavoro occasionale, diritti di autore, ecc.);

- certificati degli utili percepiti da società (es. dividendi azioni, ecc.);

- DOCUMENTAZIONE RELATIVA AL POSSESSO DI CRIPTOVALUTE;

- certificazioni dei redditi da partecipazione a società di persone, associazioni professionali o società di capitali trasparenti;

- copia di eventuali atti di cessione di quote, azioni o titoli non quotati, eventuali plusvalenze su titoli in caso di opzione per il regime della dichiarazione;

- copia delle perizie giurate per l’affrancamento delle quote o delle azioni ai sensi dell’art. 2 comma 2 Dl. 282/2002 e successive proroghe (con i relativi versamenti tramite F24);

- valore normale di beni concessi ai soci e/o famigliari dell’imprenditore;

- documentazione comprovante altri redditi derivanti da investimenti finanziari detenuti all’estero;

- Conti correnti detenuti all’estero.

Oneri deducibili e detraibili

Si ricorda che la detrazione del 19% degli oneri spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento tracciabili, ad eccezione delle spese sostenute per l’acquisto di medicinali e di dispositivi medici, nonché alle prestazioni sanitarie rese dalle strutture pubbliche o da strutture private accreditate al Servizio sanitario nazionale.

- ricevute di spese sanitarie (prestazioni mediche specialistiche e non, degenze, ticket, acquisto e affitto di protesi, medicinali e attrezzature sanitarie, inclusi i sussidi tecnici e informatici rivolti a facilitare l’autosufficienza e l’integrazione dei portatori di handicap) se complessivamente superiori a Euro 129,11;

DICHIARO DI NON AVER RICEVUTO CONTRIBUTI DA TERZI (SALVO LADDOVE SPECIFICATAMENTE INDICATO) A FRONTE DELLE MEDESIME SPESE RELATIVE A ME STESSO E/O AI FAMILIARI FISCALMENTE A MIO CARICO

FIRMA ___________________

- spese sostenute in favore dei figli con diagnosi di disturbo specifico dell’apprendimento (DSA) per l’acquisto di strumenti compensativi e di sussidi tecnici e informatici;

- spese di assistenza specifica (infermieristica e riabilitativa), con l’indicazione se relative a portatori di handicap;

- spese per l’acquisto di cani guida per non vedenti;

- quietanze relative ad interessi passivi su mutui ipotecari accesi per acquisto/costruzione prima casa e per ristrutturazione;

- premi assicurativi sulla vita, sugli infortuni, per rischio di non autosufficienza e per il rischio di eventi calamitosi, contributi volontari e contributi associativi a società di mutuo soccorso;

- spese per addetti all’assistenza personale nei casi di non autosufficienza nel compimento degli atti della vita quotidiana; il limite massimo di detraibilità è di Euro 2.100 solo se il reddito complessivo non supera i 40.000 €;

- spese per attività sportive praticate da ragazzi aventi un’età compresa tra i 5 e i 18 anni. Il limite massimo di detraibilità non potrà essere superiore ad Euro 210 per ciascun ragazzo/a.

SI RICORDA DI COMUNICARE ALLO STUDIO EVENTUALI RICHIESTE DI RIMBORSO;

- compensi pagati a favore di soggetti operanti l’attività di intermediazione immobiliare per l’acquisto dell’abitazione principale. Il limite massimo di detraibilità non potrà essere superiore ad Euro 1.000;

- spese per canoni di locazione sostenuti da studenti universitari fuori sede. Il limite massimo di detraibilità non potrà essere superiore ad Euro 2.633;

- spese scolastiche, in particolare le spese per la frequenza di scuole dell’infanzia, primo ciclo di istruzione e scuole secondarie di secondo grado. Il limite massimo di detraibilità non potrà essere superiore ad € 800,00 per alunno;

- spese per la frequenza di corsi di istruzione universitaria presso università statali e non statali;

- spese sostenute dai genitori per il pagamento di rette relative alla frequenza di asili nido. Il limite massimo di detraibilità non potrà essere superiore ad Euro 632 annui per ogni figlio.

SI RICORDA DI COMUNICARE ALLO STUDIO EVENTUALI RICHIESTE DEL BONUS ASILO NIDO;

- spese per abbonamenti al trasporto pubblico per un importo non superiore a 250 euro;

- spese funebri sostenute indipendentemente dall’esistenza di un vincolo di parentela. Il limite massimo di detraibilità non potrà essere superiore ad € 1550,00 per ciascun decesso;

- spese per offerte a favore di istituzioni religiose, erogazioni liberali a favore dei Paesi in via di sviluppo, dei movimenti e partiti politici, delle ONLUS, di associazioni sportive dilettantistiche;

- ricevute di versamento di contributi previdenziali obbligatori (INPS gestione separata, IVS artigiani e commercianti, ENPAM, ENASARCO, CASSE PREVIDENZA, fondo casalinghe, ecc.);

- assegni pagati al coniuge separato o divorziato, con esclusione di quelli destinati al mantenimento dei figli;

- spese sostenute dai genitori adottivi di minori stranieri;

- ricevute per spese veterinarie se superiori ad Euro 129,11;

- contributi previdenziali e assistenziali obbligatori versati per gli addetti ai servizi domestici;

- contributi versati alle forme pensionistiche complementari e contributi e premi versati alle forme pensionistiche individuali;

- spese per erogazioni liberali a favore di istituti scolastici;

- per i giovani di età compresa tra i 20 e i 30 anni, il contratto di locazione stipulato per l’unità immobiliare da destinare a propria abitazione principale nonché gli eventuali contratti di ospitalità (art. 1 co. 208 finanziaria 2008);

- i canoni di locazione sostenuti per l’unità immobiliare da destinare ad abitazione principale;

- i canoni di locazione per lavoratori dipendenti che trasferiscono la residenza per motivi di lavoro;

- contributi versati per il riscatto degli anni di laurea;

- documentazione comprovante i pagamenti che danno diritto alla detrazione del 50% per gli interventi di recupero edilizio su immobili a carattere residenziale. Si ricorda che per alcuni interventi va effettuata la comunicazione all’Enea;

- spese per interventi finalizzati al risparmio energetico degli edifici esistenti (detrazione del 65%) – es. installazione pannelli solari, sostituzione impianti climatizzazione invernale, ecc. (con copia della certificazione energetica e della documentazione trasmessa all’ENEA);

- spese sostenute nel 2023 per l’acquisto di mobili e grandi elettrodomestici di classe non inferiore alla A+ finalizzati all’arredo degli immobili oggetto di ristrutturazione edilizia, fino ad un massimo di € 8.000,00;

- spese sostenute nel 2023 per l’adozione di misure antisismiche effettuate su edifici ricadenti nelle zone sismiche ad alta pericolosità;

- spese sostenute nel 2023 a fronte di specifici interventi finalizzati all’efficienza energetica, nonché al consolidamento statico o alla riduzione del rischio sismico degli edifici (Superbonus 110%);

- spese sostenute nel 2023 per la sistemazione a verde delle unità immobiliari e anche quelle sostenute per interventi effettuati sulle parti comuni esterne degli edifici condominiali;

PER LE SPESE SOSTENUTE NEL 2023 RELATIVE AI LAVORI DI RISTRUTTURAZIONE EDILIZIA, ECOBONUS, SISMABONUS, SUPERBONUS, PER LE QUALI SI E’ USUFRUITO DELLA CESSIONE DEL CREDITO O DELLO SCONTO IN FATTURA SI RICORDA DI CONSEGNARE ALLO STUDIO LA COMUNICAZIONE PRESENTATA IN AGENZIA DELLE ENTRATE.

Versamenti e altro

- ricevute di versamento IMU 2023;

- ricevute di versamento degli acconti IRPEF e IRAP, contributi IVS (inclusi i fissi per artigiani e commercianti);

- documentazione inerente a eventuali rimborsi di contributi INPS ottenuti nel 2023.

N.B. L’elenco sopra riportato non è completo di tutte le fattispecie possibili. In caso di situazioni particolari siete pregati di contattare lo Studio (Sig.ra Federica Meroni e/o Sig.ra Roxana Ingar).

ALTRE INFORMAZIONI

| Variazioni dello stato di famiglia avvenute nel 2023/2024 (matrimoni, decessi, nascite …) Data variazione ________________ SI NO (Se SI, allegare il C.F. di eventuali figli nati) |

| Variazione della residenza avvenuta nel 2023/2024 SI NO (Se SI, comunicare nuovo indirizzo e data variazione) |

| Data del matrimonio se avvenuto nel 2023/2024____________ (Allegare C.F. del coniuge) |

Destinazione dell’8‰ dell’IRPEF

- Si prega di firmare per operare la scelta della destinazione dell’8‰ dell’IRPEF (apporre una X i corrispondenza della scelta effettuata):

| __ Stato __ fame nel mondo __ calamità __ edilizia scolastica __ assistenza ai rifugiati __ beni culturali |

| Chiesa Cattolica | Chiese Avventiste | Assemblee di Dio | ||||

| Chiesa Metodista e Valdese | Chiesa Evangelica Luterana | Comunità Ebraiche | Chiesa Apostolica in Italia | |||

| Sacra Arcidiocesi Ortodossa d’Italia ed Esarcato per l’Europa Meridionale | Unione Cristiana Evangelica Battista d’Italia | Unione Buddhista Italiana | ||||

| Unione Induista Italiana | Istituto Buddista Italiano Soka Gakkai (Ibisg) | Chiesa d’Inghilterra | ||||

Destinazione del 5‰ dell’IRPEF

- Si prega di firmare per operare la scelta della destinazione del 5‰ dell’IRPEF:

| Sostegno volontariato e ONLUS | Finanziamento ricerca scient/università | Finanziamento ricerca sanitaria | Associazioni sportive dilettantistiche | Attività sociali svolte dal comune di residenza | Sostegno alle attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici |

| C.F. Beneficiario ——————- | C.F. Beneficiario ——————– | C.F. Beneficiario ——————– | C.F. Beneficiario ——————– | ——————— | C.F. Beneficiario ——————— |

| Sostegno degli enti gestori delle aree protette | |||||

| C.F. Beneficiario ——————- | |||||

Destinazione del 2‰ dell’IRPEF

- Si prega di firmare per operare la scelta della destinazione del 2‰ dell’IRPEF:

| PARTITO POLITICO CODICE ………. Firma…………………..……… |

N.B.: Con i documenti è necessario restituire i presenti moduli debitamente sottoscritti.

Autocertificazione

(D.P.R. 28.12.2000, n. 445)

Il/la sottoscritto/a _________________________________________________________

nato/a a ____________________________________ ( _ ) il //_

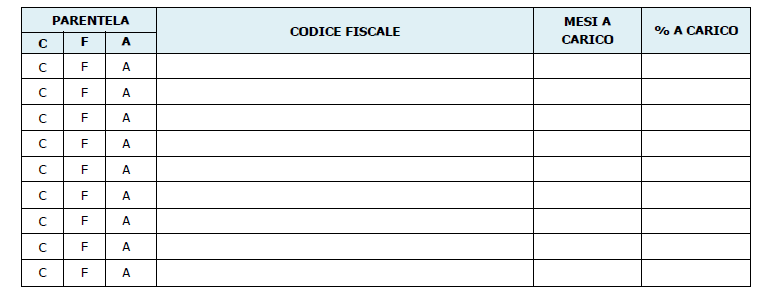

residente in ________________________ Via ________________ nr. _ consapevole che in caso di dichiarazione mendace sarà punito ai sensi del Codice Penale secondo quanto prescritto dall’art. 76 del succitato D.P.R. 445/2000 e che, inoltre, qualora dal controllo effettuato emerga la non veridicità del contenuto di taluna delle dichiarazioni rese, decadrà dai benefici conseguenti al provvedimento eventualmente emanato sulla base della dichiarazione non veritiera (art. 75 D.P. R. 445/2000), DICHIARA CHE I seguenti soggetti:

risultano essere familiari fiscalmente a carico e non hanno posseduto redditi che concorrono alla formazione del reddito complessivo, nell’anno d’imposta 2023, per un ammontare superiore al limite previsto dalla Legge 205/2017 (€ 2.840,51 ovvero € 4.000,00 per i figli con età inferiore a 24 anni);

nel caso di soggetti a carico di più contribuenti, non è stata complessivamente superata la percentuale massima del 100%; per i soggetti con percentuale a carico del 100%, la relativa detrazione è stata attributi al genitore con il reddito più elevato.

Data _________

Firma del dichiarante ____________________________________________