I contribuenti che intendono avvalersi anche nel 2026 del regime forfetario devono assicurarsi

di essere ancora in possesso di tutti i requisiti richiesti dalla normativa vigente1.

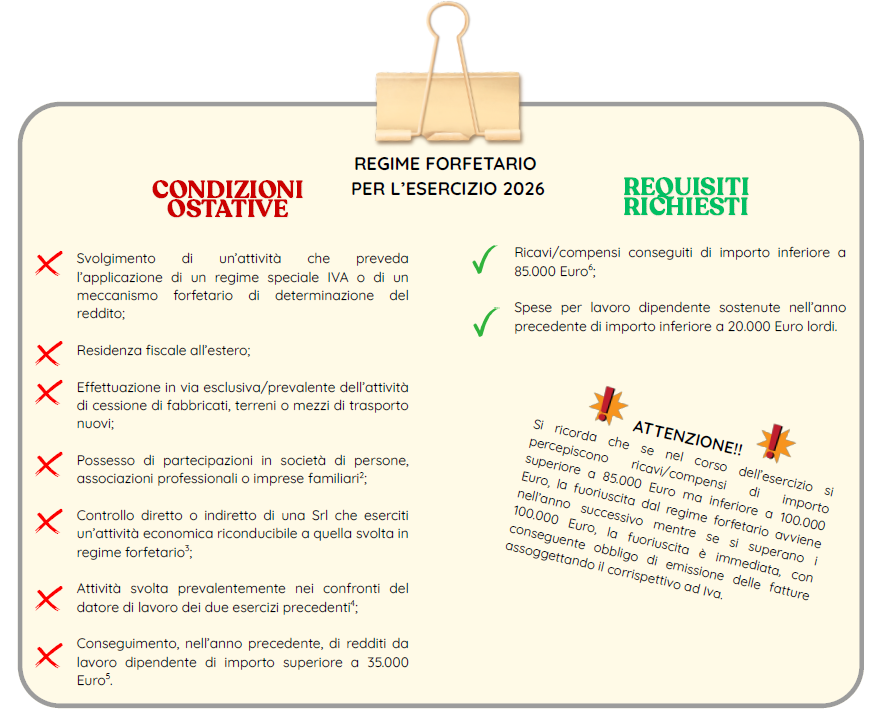

Di seguito, quindi, riportiamo uno schema di sintesi delle condizioni ostative e di quelle

necessarie per poter applicare il regime di vantaggio

Note:

1 L. 190/2014;

2 La causa ostativa opera indipendentemente dalla percentuale di partecipazione al capitale sociale e all’attività svolta dalla società;

3 Il controllo della Srl è configurabile anche se non ho una partecipazione al capitale sociale ma, ad esempio, sono l’unico fornitore della società (cd. controllo “di

fatto”).

4 Non rappresenta una causa ostativa il periodo di pratica obbligatoria.

5 La causa ostativa non opera se il rapporto di lavoro è cessato.

6 Per la verifica della soglia degli 85.000 Euro:

i professionisti non considerano il contributo previdenziale riaddebitato al cliente (ad esempio nel caso di geometri, avvocati, ecc.) mentre si considera il 4%

riaddebitato a titolo di rivalsa INPS da parte dei professionisti iscritti alla gestione separata;

Non va considerato l’importo delle prestazioni occasionali;

Va considerata la marca da bollo da 2 Euro se riaddebitata al cliente.