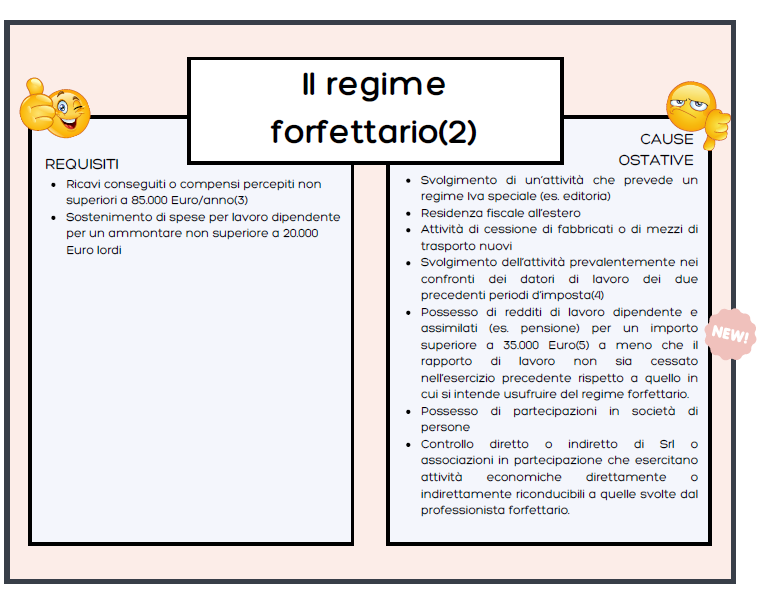

La Legge di Bilancio 2025(1) ha modificato una delle cause ostative previste per l’accesso al

regime forfettario.

Cogliamo l’occasione per ricordare, quindi, le principali caratteristiche previste per questo

regime di vantaggio.

Note:(1) L. 30 dicembre 2024 n. 207 art. 1 c. 12

(2) L. 23 dicembre 2014 n. 190

(3) In caso di inizio attività durante l’anno, l’importo massimo dei ricavi deve essere ragguagliato in base al momento di apertura della partita Iva.

(4) A tale proposito non rilevano i periodi di pratica obbligatoria ai fini dell’esercizio di arti o professioni.(5) Importo così modificato dalla L. 30 dicembre 2024 n. 207 art. 1 c. 12 (in precedenza il limite era pari a 30.000Euro)

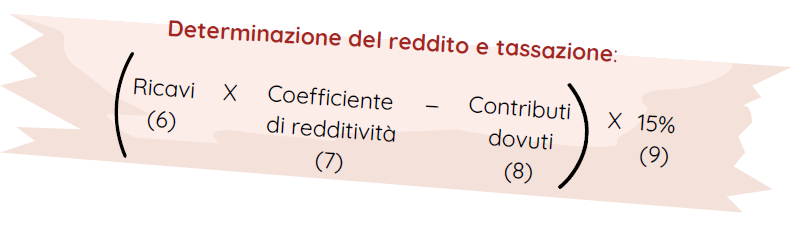

(6) Si ricorda che il reddito viene determinato secondo il criterio “di cassa” ovvero mediante tassazione nell’anno di effettivo incasso del ricavo/compenso.

(7) Il coefficiente varia a seconda del codice ATECO corrispondente all’attività effettivamente svolta.

(8) Casse private o INPS in base all’attività svolta.

(9) L’aliquota è ridotta al 5% per i primi 5 anni di attività se quella che si intraprende è una nuova attività e non la prosecuzione di un’attività già svolta in precedenza.